【複合機業界ニュース】コニカミノルタが14年ぶりの赤字へ!

出典:コニカミノルタ

コニカミノルタは、新型コロナウイルスの世界的な感染拡大で主力の複合機の販売が減少していることなどから、ことし3月期の決算の見通しを下方修正し、最終的な損益がこれまでの黒字予想から35億円の赤字に転落する見込みになりました。

発表によりますと、コニカミノルタはことし3月期の決算の見通しを下方修正し、売り上げはこれまでの見通しより500億円少ない9950億円になる見込みとしています。また、最終的な損益はこれまでの75億円の黒字予想から110億円減って、35億円の赤字に転落する見通しになりました。

最終赤字は、カメラとフィルム事業からの撤退に伴う損失を計上した2006年3月期以来、14年ぶりです。

ニュースを解説!3つのポイント

この報道から読み取れるポイントは、以下の3点に集約されます。それぞれのポイントを独自の視点で読み解きながら解説しましょう。

報道のポイントは・・・

- 最終損益が35億円の赤字見込み(当初の通期見込みでは75億円のプラス)

- 新型コロナウィルスの影響で主力複合機の販売減

- 14年前にはカメラ・フィルム事業から撤退し赤字

新型コロナウィルスの影響だけなのか?

ここ最近、新型コロナウィルスの影響もあり、各社が厳しい決算を発表しています。

しかし、本当にコロナウィルスによる影響だけなのでしょうか。

キヤノンの決算発表の際の分析では、実際はコロナ以前から業績が悪化していた事実が分かりました。コニカミノルタの業績についても同様に振り返ってみましょう。

| 通期決算資料 | FY18(2017.04~03) | FY19(2018.04~03) | FY20(2019.04~03)見込み |

| 売上高 | 1,031,256 | 1,059,120(2.7%) | 995,000(▲6%)見込み |

| 営業利益 | 53,844 | 62,444(16.0%) | 8,000(▲87%)見込み |

| 税引前利益 | 49,124 | 60,138(22.4%) | 未 |

| 出典:コニカミノルタ 通期決算資料 合算(単位:百万円) | |||

上記は直近の通期決算をまとめた資料です。

コニカミノルタはFY18通期決算では、売上高が1兆円を超えています。その後も堅調なままで、営業利益なども大きな問題はないといえます。また、コロナの影響を受けたとは言え、売上高はマイナス6%程度と大きな売上減とも言えません。

しかし、気になる点もあります。

それは、大きなマイナスとなっている「利益」です。一般的に、売上高が大きく変動していないにも関わらず収益性が悪化した場合、考えられるのは「特別損失の計上」「売上原価増加」「販管費増加」などのいずれか、または全てが関係していることです。

コロナも関連したうえで、その他の「何か」が、コニカミノルタに大きな影響を与えたのでしょう。

では「何が」影響を及ぼしたのでしょうか?

4年前(FY06)の事業撤退時も事例としてみながら確認していきましょう。

14年前の事業撤退から現在まで

今から14年前の2006年、コニカミノルタは自社の主力事業であった「フォトイメージング事業(カメラ事業・フィルム事業)」から撤退しています。

その際に、事業の譲渡、売買、人員整理などにかかる大きな特別損失(当時資料:約1,031億円)が発生し、赤字となりました。

当時の経営状況は?なぜ撤退?

当時のコニカミノルタは、メインの主力事業として「情報機器事業」「オプト」「メディカル&グラフィック」「フォトイメージング」を持っていました。

この「フォトイメージング事業」と呼ばれるセグメントには、「カメラ事業」と「フォト事業」の2つが存在しており「情報機器事業(売上高:約6,000億円)」に次ぐ、約2,000億円の売上高を誇っていました。

しかし、2000年台初頭から急速に進んだカメラのデジタル化に伴い、一眼レフなどのアナログカメラの需要は減り、さらに消耗品であるフィルムも売れない状況になりました。

また、デジタルカメラ自体も既に価格競争へと突入しており、収益はマイナスの状況でした。

当時のコニカミノルタは、今後の市場での生き残りと成長を賭けた構造改革を余儀なくされ、創業時の事業であった「カメラ」と「フィルム」を断腸の思いで手放したとされています。

その後の経営方針は?

コニカミノルタは『選択と集中』という経営戦略によって、不採算事業である『ノンコア』と、今後成長させる『コア』の選択を行いました。

この時に『ノンコア』として選ばれた製品が「カメラとフィルム」であり、『コア』として選ばれた製品・サービスが、市場で優位性が高かったコピー機、プリンタなどの印刷関連事業です。

「フォトイメージング」から撤退した際の中期経営計画にも、以下の記載があります。

創業の事業としてブランドイメージを牽引してきた写真関連事業の終了後、現有事業における更なる構造改革・意識改革を徹底し、グループの総力を挙げて成長を目指す企業集団へと変革しなければ勝ち残っていけないものと認識しております。

(中略)

成長力強化のためには、当社グループの現在の枠組みを越えて事業間シナジーを追求し、事業付加価値の増大を図ることが重要と考えております。MFP(多機能複写機)・プリンタやデジタル印刷機、医療機器などを括りとした「機器・サービス事業群」と、光学コンポーネントやディスプレイ部材からなる「コンポーネント事業群」を両輪としてグループ成長を加速させてまいります。

このように、優位性のある事業にリソースを集中させ、その分野で高いシェアと収益性を確保し、さらに飛躍させようとしたのが『選択と集中』の戦略です。この際の経営判断が、以降のコニカミノルタに増収増益をもたらしたと言えます。

コニカミノルタは、コピー機・複合機メーカーとしては中堅ですが、全事業に占めるコピー機の事業構成比率は79.9%と、リコーに次ぐ業界2位の比率となっています。

現在は『選択と集中』の落とし穴に

現在のコニカミノルタは、自社が行った『選択と集中』の落とし穴に嵌っている状況です。

『選択と集中』の最大のメリットは、企業のリソースを自社の得意分野に集中し、さらに発展させることができる点です。しかし、『選択と集中』を行い、残したコア事業を発展させられず、業界トップまで持っていけなかった場合にどうなるのでしょうか?

自社の資産を身売りしただけで終わります。さらに、事業の一極集中化、企業を取り巻く環境が一変した際に「リスク分散ができない」状況を生み出します。これが『選択と集中』の落とし穴です。

近年は、ペーパーレス化が進んでおり「印刷環境の変化」が既に起きている環境です。その環境下で、コニカミノルタはオフィス関連事業の業界トップに立てているでしょうか?

残念ながら答えはNOです…。

新型コロナウイルスの感染拡大で緊急事態宣言が発令されるなど不測の事態が相次ぎ、事業の一極集中化によってリスク分散ができない状況に陥っているのです。

コロナは何に影響を及ぼしたのか

ここまでは、過去にコニカミノルタが採った戦略とそれによる赤字計上、コニカミノルタの現状についてお伝えしました。

これらを踏まえた上で、赤字へと転落した「コロナの影響」とは具体的に何か?を推測していきましょう。

特別損失の計上?

14年前の事業撤退時も、コニカミノルタは大きな約1,000億円規模の特別損失を計上し、赤字となっています。

今回の決算についても、コニカミノルタは「構造改革費用」という名目で74億円計上するとのことです。これは、リストラなど含む人員の配置転換も含まれるので、販管費の増加とも考えられます。

コニカミノルタ業績悪化、コロナ流行が原因で繁忙期の3月に設置が遅れた影響が大きいとされています。https://t.co/Eu2WD5ez0P

コピー機Gメンは、2020年期に"割増金"を乗せた大幅なリストラで支出が増えた影響も大きいと見ています。#コニカミノルタ #複合機 #業績— コピー機Gメン (@copyki_gmen) May 14, 2020

売上原価の増加?

機器製造などの部材面で原価が高騰した情報はありませんでした。

ニュースなどでは、納品が遅れたなど「案件の遅延・長期化」が指摘されていますが、機器の納品自体の遅延による売上高の減少は、さほど大きくないでしょう。

一般的に複合機を販売する際は「本体+5~7年の消耗品収益」をセットで勘定して販売します。その点からも、コロナ禍による世界的なロックダウンにより、オフィスでの印刷枚数が想定以上に落ち込み、第4四半期に見込んでいたカウンタ料金が大きく下振れしたことが影響していると思われます。

販管費の増加?

販管費とは、製品を販売するうえで必要なコストです。

従業員の給料やボーナス、オフィスやテナント、工場敷地の賃貸料などが通常販管費として計上されます。

先にも記載したとおり、コニカミノルタは「構造改革費」の名目で、74億円の特別損失を計上すると発表しています。しかし、「コロナによる構造改革費として74億円の損失」との情報はなく、おそらく当初から織り込み済みだった損失と想定されます。

次に、販管費の中で気になった項目が「のれん代」です。

コニカミノルタは、コア育成や他事業育成のために『M&A』を頻繁に行っており、買収した企業は「のれん」と言われる無形資産となります。日本の会計基準上では「のれん」を定率による減価償却しなくてはならず、のれん代の減損による急激な利益の悪化は起こり得ません。

しかし、ここで注目すべき点は、コニカミノルタの会計基準です。

コニカミノルタは「IFRS」と呼ばれる『国際会計基準』を採用しており、この基準ではM&Aによって取得した企業の定率による減価償却は行われません。

では、IFRSではどのようなルールで「のれん」を計上するのでしょうか。

IFRSの規定では、取得した企業を毎期減損テストし、回収不能と判断したされた分を、当期の「減損損失」として認識するように定められています。

つまり、テストをした結果、問題がなければ「損失」とならず、問題があれば、その時点で「損失」の扱いになります。

コニカミノルタの20年度期末に係る「のれんの減損」を調べたところ、コロナによる影響で欧州子会社の「のれん減損」を約25億円を計上することが分かりました(参考:日本経済新聞)。

赤字の要因をまとめると?

当初、75億円のプラスと予想していた最終損益が、結果的に35億円の赤字となった要因をまとめると、以下のとおりです。

- ギャップ値は「約110憶円」

- 構造改革費の特別損失「74億円」(ただし通期決算上は当初から見越していた可能性が高い)

- 世界的な印刷減で、収益が悪化(上記を特損を見越していた場合は、印刷減の影響は約85億円規模?)

- コロナによる影響で買収した子会社の「のれん減損」として25億円を計上

コロナ終息後のコニカミノルタはどうなる?

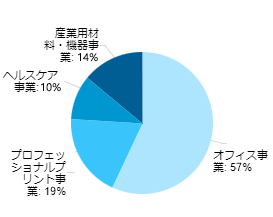

現在のコニカミノルタは、14年前のように『ノンコア』を手放す選択が取りづらい状況です。

『ノンコア』になりつつあるオフィス事業、プロフェッショナルプリント事業の構成比率が約76%と、あまりにも高すぎるためです。

この難局を乗り越えるためには、コニカミノルタは様々な可能性を検討しなくてはならないでしょう。

ヘルスケア事業を急速に育てつつ、産業分野の強化を実施し、同時にオフィス・プロフェッショナルプリント関連を縮小させるなど、高度な戦略が求められます。

出典:コニカミノルタ

まとめ:コニカミノルタの現状と今後の展望

今回のニュースから、コニカミノルタの現状と今後の展望をまとめます。

- コニカミノルタはコロナの影響により14年ぶりに赤字

- 大きなマイナスとなっているのは見える範囲で「構造改革費」「のれん代」

- 14年前の『選択と集中』の戦略により現在まで成長を維持してきた

- 現状は主力事業のオフィスなどがノンコア事業となりつつある

- 『選択と集中』によるオフィス事業退却は厳しい

- 事業の『多角化』が急務となっている